Как торговать облигациями на бирже

Торгуйте вместе с профессионалами

Станьте прибыльным трейдером

Облигации – это долговые бумаги, которые дают инвестиционные возможности, по формату близкие к банковскому вкладу. Мы подготовили введение в облигации. Рассказываем, каких типов они бывают и как они работают. Чем облигация отличаются от акции и как купить облигацию на Московской бирже. Также рассматриваем риски торговли облигациями. Если вы – активный трейдер Московской биржи, рекомендуем попробовать торговый терминал CScalp.

Внимание! Данная статья носит исключительно информационный характер и не содержит инвестиционных рекомендаций и советов по торговле.Статья подготовлена командой терминала для торговли криптовалютой CScalp. Чтобы получить CScalp бесплатно, оставьте e-mail в форме ниже.

Что такое облигации

Облигация — это займ, который инвестор дает эмитенту. Эмитент – тот, кто выпускает облигацию. Суммарный выпуск бумаг – эмиссия. Продавая облигации, эмитент занимает средства у инвесторов и выплачивает им проценты. По сути, это официальная долговая расписка, «обратный» кредит. Облигации можно назвать формой фандрайзинга на официальном уровне. По типу эмитента, их делят на государственные, муниципальные и коммерческие.

Облигации выпускаются для финансирования проектов, покрытия расходов и «дыр» в бюджете. В теории, для этого можно задействовать внутренние резервы. На деле это не всегда нецелесообразно. Можно взять кредит от банка – но это «тяжеловесное» обязательство. Надежнее выпустить несколько тысяч бумаг на ту же сумму. Эмитент получает гибкое обязательство, разделенное на n-количество частей. Это можно считать формой диверсификации и риск-менеджмента эмитента.

Инвесторы используют облигации для сохранения и увеличения капитала. Это относительно «умеренный» инвестиционный инструмент – он приносит небольшую прибыль при сравнительно малых рисках. Часто облигации рассматриваются как менее рискованная альтернатива акциям и используются для диверсификации портфеля.

Как работают облигации

Представим, что есть компания, которая хочет расшириться. Чтобы привлечь финансирование, есть два пути. Первый – привлечь новых акционеров: выпустить и продать n-ное количество акций и расширяться на прибыль с их продаж. Второй путь – взять в долг: оформить кредит или выпустить n-ное количество облигаций на нужную сумму.

Разница между акциями и облигациями

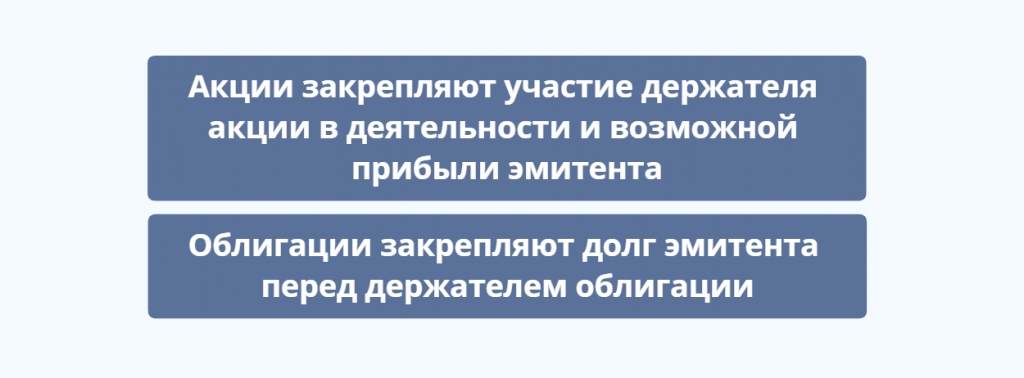

Акция – это доля в компании. Облигация – это долговое обязательство. Выпуская акции, компания увеличивает количество потенциальных владельцев пропорционально количеству новых акций. Новые акционеры получают доход компании. Акции растут на 10% – инвесторы получают 10% прибыли.

Выпуская облигации, компания не делится своим доходом. Она принимает обязательство (лат. obligatio) выплатить заранее установленный процент от суммы займа. Обязательство работает как кредит, только вместо одного кредитора – множество. Эта формула более сложная и гибкая, чем акции и кредиты. Доход инвестора с облигаций зависит не столько от успехов компании, сколько от глобальных показателей – инфляции, макроэкономики, ключевой процентной ставки и т. д.

У владельцев облигаций есть преимущество и недостаток относительно акционеров. Допустим, инвестор купил облигацию под 5% годовых. Через год компания показала сильный рост. Акции выросли на 20% – акционеры в плюсе. Но владельцы облигаций получат лишь 5% – условия договора фиксированные. И наоборот. Если бизнес обрушится на 20%, держатели облигаций все равно получат свои 5%, акционеры же будут в минусе.

Также у облигаций есть возвратность. Убыточные акции – проблема акционеров. Облигации же могут быть возвращены за номинал. Бумаги такого типа называют неконвертируемыми. Есть и конвертируемые облигации – их можно обменять на акции или другие ценные бумаги эмитента до истечения срока обращения.

Как правило, профессиональные инвесторы комбинируют акции и облигации. Конкретные пропорции и тип облигаций зависят от фундаментальных показателей эмитента, глобальных экономических факторов и общего состава конкретного инвест-портфеля.

Типы облигаций: какие долговые инструменты доступны на рынке

По сроку действия

У облигаций ограниченный срок обращения. Краткосрочные – облигации сроком до года, среднесрочные – от одного до пяти лет. Как правило, максимальный срок обращения около двадцати лет. Срок определяется по обоюдному согласию сторон. Бывают бессрочные облигации. У них нет фиксированного срока обращения, но эмитент может выкупить их за номинал.

По типу дохода

По типу дохода, облигации делятся на купонные и дисконтные. Исторически облигации печатались на бумаге с отрывными купонами. В установленные периоды эмитент отрывал купон и отчислял по нему процент.

Купонная облигация приносит инвестору процент в течение срока обращения. Допустим, 5% годовых или 2,5% каждые полгода. Купонный процент начисляется регулярно, по установленным интервалам. По истечению срока обращения, наступают погашение облигации и возврат номинальной стоимости. Например, мы купили облигацию за $1 000 под 5% годовых на 10 лет. Каждый год на протяжении 10 лет мы получаем 5% ($50) по купону. В сумме, $500. По истечении срока, кроме $500 прибыли, эмитент возвращает нам $1 000 номинала.

Выше описан «классический» вариант купона с фиксированной ставкой. Другие типы ставки по купону:

- Плавающая. Привязана к глобальным экономическим показателям, доход по купонам бывает непредсказуем.

- Отсроченная. Выплаты начинаются после оговоренной отсрочки, вплоть до нескольких лет (такая практика часто встречается в процессе поглощения компаний, когда эмитенту нужна «передышка» в выплатах).

- Step Up. Изначально выплачиваются малая сумма, со временем она повышается.

- С участием. Подобие акции: купонный процент привязан к прибыли эмитента.

- Доходная. Проценты начисляются по достижению эмитентом n-ных показателей прибыли.

- Индексируемая. Ставка привязана к какому-либо глобальному индексу (чаще всего к инфляции).

Дисконтная (скидочная) облигация – это облигация, купленная за меньшую сумму, чем ее номинал. Например, купили облигацию за $1 000 и продали за $800. Инвестор, который купил ее за $800, после погашения получит от эмитента $1 000. Его прибыль – $200.

Также выделяют структурные облигации. Их процент привязан к сложной структуре из других финансовых показателей. Например, за основу берется финрез четырех определенных компаний. Если их суммарный доход за год достигнет n%, выплаты по облигациям составят n*2%. Это сложные и подчас непредсказуемые финансовые продукты, с которыми работают профессиональные инвесторы.

По обеспечению

У облигаций может быть гарантийное обеспечение – другие ценные бумаги, основной капитал или имущество эмитента. Обеспечением может служить поручительство другой компании. Если эмитент не способен выполнить обязательство по бумагам, инвесторы будут компенсированы за счет обеспечения или поручителя. Например, если компания задолжала 3 000 000 ₽, в качестве компенсации можно забрать у нее 3 000 стульев.

Также бывают необеспеченные облигации. Ставки по таким бумагам обычно выше, чем по обеспеченным (из-за рисков). Если эмитент неплатежеспособен, то с него нельзя будет спросить конкретного возмещения – только выдвинуть общее требование и ждать выполнения. По закону, эмитенты таких облигаций должны существовать не менее трех лет. Их репутация держится на «честном слове».

Самый рискованный тип – субординированные облигации. По ним кредиторы получают выплаты в самую последнюю очередь, в случае, если эмитенту есть чем платить. В случае краха такого эмитента инвесторы могут остаться ни с чем.

Эмитенты облигаций: кто выпускает долговые облигации

Государственные облигации

Гособлигации выпускаются для пополнения бюджета, финансирования крупных проектов, бюджетирования отдельных регионов, реструктуризации долговой нагрузки. Покупая подобные облигации для инвестиций, частный инвестор может «занять» государству. Выпуск гособлигаций проходит через казначейства, министерства финансов и экономики, специальные госфонды и прочие национальные структуры – в зависимости от страны. В России облигационная политика и эмиссия долговых госбумаг контролируются Минфином.

Кроме федеральных бумаг, облигации могут выпускать и регионы – области, республики, районы и прочие крупные административные единицы.

Корпоративные облигации

Корпоративные облигации выпускаются предприятиями. Не обязательно крупными АО из биржевых списков – облигации могут выпустить и относительно небольшие компании, оформленные как ООО и аналоги.

Инвестиционные облигации корпоративного сектора считаются более рисковыми, чем государственные. Но и более доходными – усредненная ставка, как правило, выше, чем в госсекторе. Крупные корпорации с государственным участием и контролем также выпускают долговые бумаги. Подобные облигации относятся к корпоративным, несмотря на то, что фактическим владельцем предприятия остается государство.

Риски облигаций: с чем могут столкнуться облигационные инвесторы

Риск эмитента

Главный риск для инвесторов в облигации – банкротство / дефолт эмитента. Облигации не защищены системой страхования. Поэтому, при дефолте эмитента, есть риск потерять все вложения. Как правило, у облигаций с высоким риском высокие купонные ставки.

Риск во многом зависит от эмитента. Большинство правительств считаются стабильными эмитентами и выпускают облигации с относительно низкой ставкой. У корпоративных облигации обычно больший риск дефолта, поскольку компании могут стать банкротами. Однако у них более высокие ставки.

Процентный риск

Еще один риск облигаций – процентный. Пока облигация обращается, среднерыночные процентные ставки будут растут. Все инвесторы хотят вкладываться на более выгодных условиях. Устаревшая облигация со ставкой ниже средней не будет интересна. В лучшем случае, ее можно продать со скидкой.

Риск ликвидности

Риск ликвидности – еще одна причина «хождения» дисконтных облигаций. Часто у облигаций низкая ликвидность. Иногда их трудно или даже невозможно продать за «справедливую» цену. Особенно это касается малоизвестных предприятий.

Риск реструктуризации

Выделяют риск реструктуризации обязательств. В проблемных ситуациях эмитент может предложить пересмотреть условия договора, «реструктурировать» их. В таких случаях обычно учитываются интересы инвестора.

инвестора.

Рейтинги облигаций: выбор облигаций на основе ранжирования

Существуют рейтинги платежеспособности эмитентов облигаций. Эти рейтинги присваивают специальные агентства.

Банк России приводит четыре рейтинговых агентства:

- Аналитическое кредитное рейтинговое агентство (АКРА)

- Рейтинговое агентство «Эксперт РА» (Эксперт РА)

- Национальное рейтинговое агентство (НРА)

- Национальные кредитные рейтинги (НКР)

У каждого агентства свои методы и классификация рейтингов кредитоспособности, но во многом они схожи.

Самый надежный рейтинг облигаций – ААА или его вариации (ruAAA, AAA (RU)). Следующий уровень кредитоспособности: АА+ (ruAA+, AA+ (RU) и т. д. В общих чертах, рейтинги кредитоспособности эмитентов выглядят так:

- ААА – наивысший

- АА – высокий

- А – умеренно высокий

- BBB – средний

- BB – умеренно-низкий

- B – низкий

- CCC – очень низкий

- CC – крайне низкий

- C – критически низкий

- D – дефолт

Прежде чем покупать облигацию, следует изучить рейтинг эмитента. Стоит учитывать, что единой системы присвоения рейтингов нет. Каждое агентство делает это по-своему, «правда» о кредитоспособности эмитента находится на пересечении рейтингов разных агентств. Учитываем, что отсутствие кредитного рейтинга не означает ненадежность эмитента.

Неквалифицированные инвесторы на Московской бирже (MOEX) могут покупать только облигации крупных эмитентов с максимальным рейтингом. Как правило, это государственные и коммерческие бумаги. У «квалов» есть доступ ко всем бумагам, в том числе без кредитного рейтинга.

Налоги на облигации для инвесторов и трейдеров

Инвесторы платят НДФЛ с купона. Чтобы не платить налог с продажи, нужно выполнить три условия: облигация была куплена на бирже, держалась больше трех лет, разница в цене принесла менее трех миллионов рублей. Если инвестировать в облигации через ИИС (индивидуальный инвестиционный счет), можно получить автоматический налоговый вычет.

Как купить облигации на Московской Бирже: какие российские облигации доступны

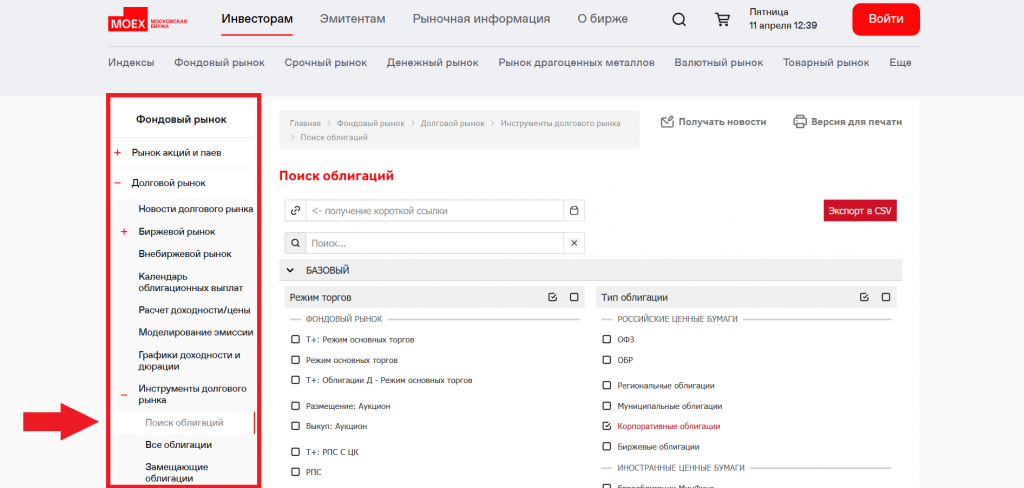

На MOEX можно купить бумаги российских компаний. Для этого нужно открыть брокерский счет. Поддерживаются валюты номинала RUB, USD, EUR, GBP, CNY, CHF и KZT. Расчетные валюты такие же, за исключением KZT. Чтобы перейти к облигациям, на сайте MOEX идем во вкладку «Фондовый рынок», «Долговой рынок», «Инструменты долгового рынка».

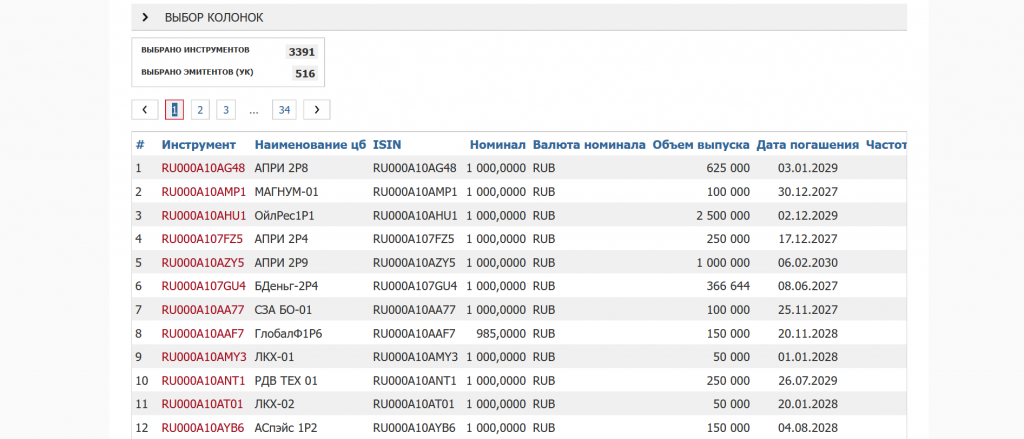

Откроется поиск облигаций Мосбиржи. Фильтруем облигации по типу, валюте, обеспечению, запрету на торговлю в шорт и другим параметрам.

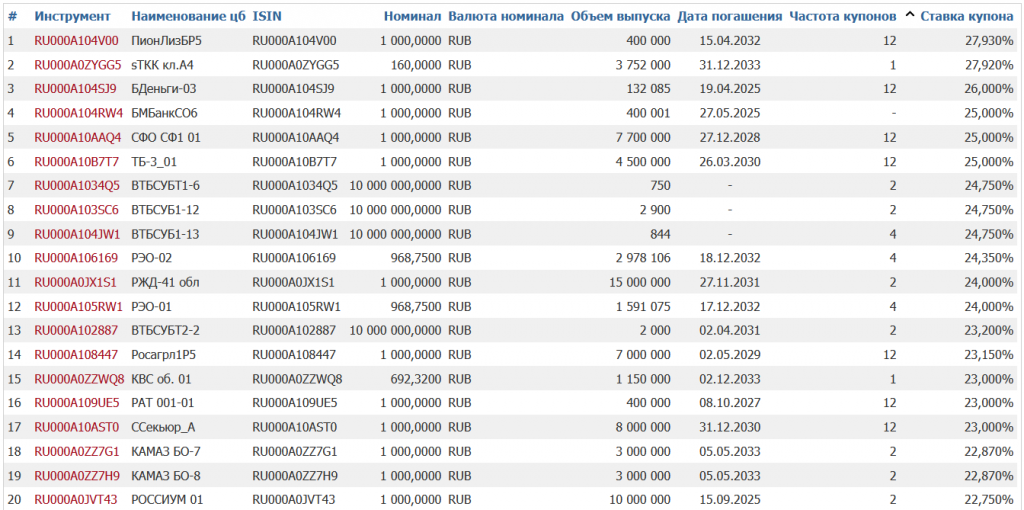

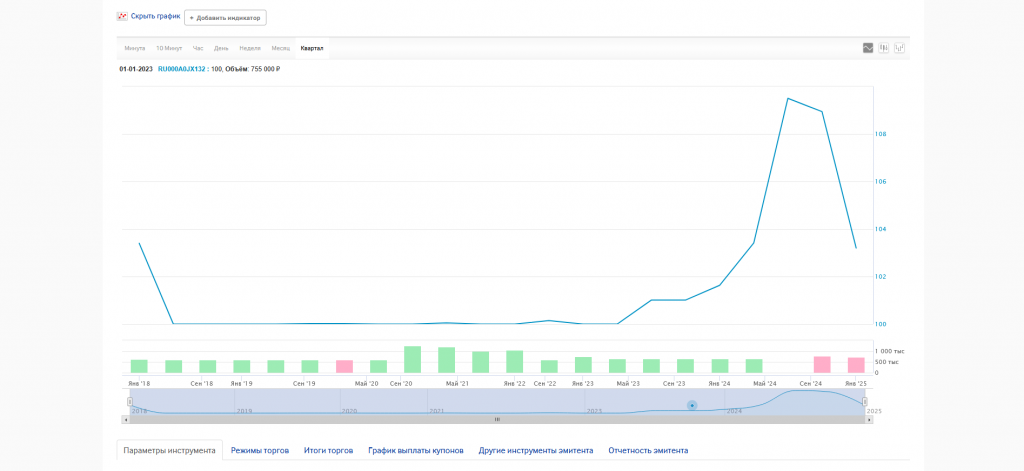

Облигации отображаются списком. Указаны наименование, код финансового инструмента, номинал, валюта, эмиссия, дата погашения, частота и ставка купона. Кликом по тикеру облигации – открывается подробная сводка с ценовым графиком.

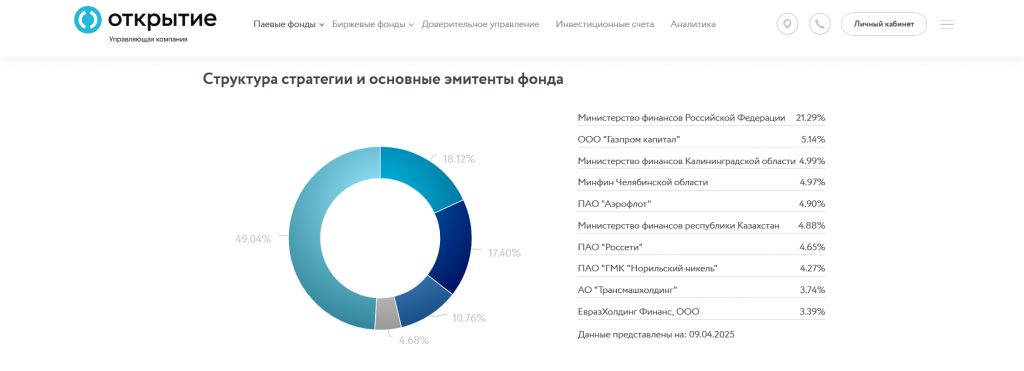

Фонды облигаций: инвестиции в облигации через долевое участие

Паевые фонды облигаций

Паевой фонд облигаций – организованная структура, которая инвестирует только в облигации по своей стратегии или на основании какого-либо индекса. Долевое участие проходит через паи.

Инвестор может купить пай в управляющей компании. Когда ПИФ заработал на своих инвестициях, управляющие распределяют доход через дивиденды. Либо используют прибыль для покупки новых облигаций. Таким образом, наращивается стоимость активов под управлением, а значит растет и цена пая. Пай можно продать обратно управляющей компании.

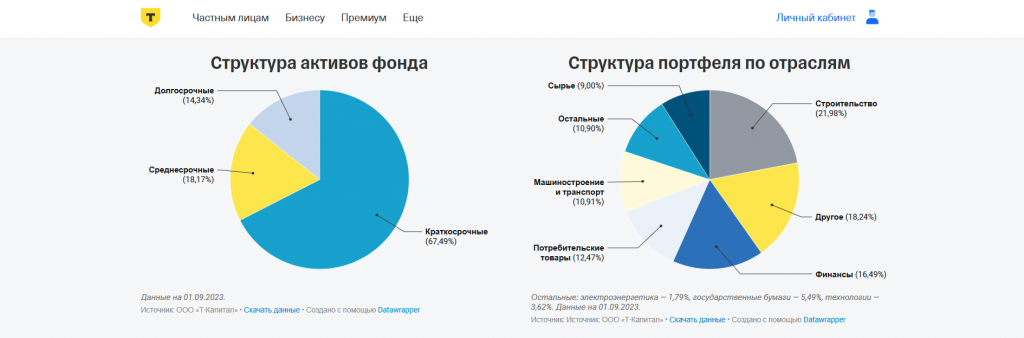

Биржевые фонды облигаций

Биржевые фонды устроены похожим образом, но паи котируются на бирже. Инвестор может купить пай без участия управляющей компании – на бирже, как любую акцию. Цена «акции-пая» тоже зависит от результатов фонда. Но, в отличие от пая, она рассчитывается чаще и может быть легко продана другому участнику рынка.

Как торговать облигациями: заключение

Облигации – финансовый инструмент для долгосрочных инвесторов. Инструмент предлагает умеренную доходность и сравнительно низкие риски. Но даже «внутри» облигаций могут быть рискованные и опасные продукты. Новичкам больше подойдут купонные бумаги по фиксированным ставкам. Доход по ним небольшой, но более предсказуемый. В любом случае, перед торговлей облигациями нужно проконсультироваться с брокером, взвесить все цели и риски. Изучить эмитента, в том числе, при помощи фундаментального анализа.

Облигации: часто задаваемые вопросы

Что такое облигации государственного займа?

Облигация государственного займа выпускается финансовыми государственными институтами. Косвенным эмитентом выступает государство: через министерство финансов или экономики, в зависимости от страны. Например, ОФЗ – наиболее «ходовой» формат гособлигаций в РФ. Подобным образом устроены облигации разных стран. В зависимости от конкретного государства-эмитента, выпускаются федеральные облигации, облигации регионов, муниципальные облигации.

Что такое облигации с фиксированной доходностью?

Облигации с фиксированным доходом имеют четко закрепленную процентную ставку. Ставка определяет размер купона и купонный доход. Либо инвестор получает фиксированный доход при погашении.

Как устроены облигации с плавающей ставкой?

Облигации с плавающей доходностью не имеют фиксированного процента и купона. Ставка может быть пересмотрена по регламенту эмитента. Например, для расчета годового купона может использоваться процент инфляции, ставка ЦБ или рыночный индекс. В других случаях эмитент может «привязать» ставку к финансовым результатам компании.

Что такое дисконт в облигациях?

Дисконт – ситуация, когда рыночная цена облигации не отражает ее номинальную стоимость. Например, номинал бумаги – 1 000 RUB. но на бирже доступа покупка облигации за 990 RUB. Дисконт возникает в случае появления рисков, связанных с бумагой. Через дисконт облигационный рынок «корректирует» ставку. Когда ставка купона падает ниже среднерыночной, облигации могут продаваться дешевле, чтобы привлекать инвесторов.

Внешние облигации и внутренние облигации – в чем разница?

Внешние облигации – бумаги, выпущенные «с расчетом» на международный рынок и иностранных инвесторов. Внутренние облигации – бумаги с оборотом внутри страны. Как правило, подобное различие свойственно государственным долговым бумагами.

Больше интересного в блоге CScalp!

В нашем блоге вы найдете материалы о трейдинге и скальпинге, обзоры на криптовалютные биржи и торговые терминалы, подборки популярных криптовалютных сервисов и статьи по DeFi и блокчейну.

Рекомендуем начинающим трейдерам ознакомиться с нашим бесплатным курсом скальпинга. Также вы можете использовать наши бесплатные сигналы и анализировать торговую историю в Дневнике трейдера.