Как работает фандинг фьючерсов на Московской бирже

Торгуйте вместе с профессионалами

Станьте прибыльным трейдером

Мы подготовили введение в фандинг вечных фьючерсов на Московской бирже (MOEX). Рассказываем, что такое фандинг и как он реализован на МосБирже. Разбираемся, где найти актуальные ставки по фандингу вечных фьючерсов. Рассматриваем, как использовать фандинг в торговле для открытия позиций в лонг и в шорт.

Внимание! Данная статья носит исключительно информационный характер и не содержит инвестиционных рекомендаций и советов по торговле.

Статья подготовлена командой терминала для торговли на Московской бирже CScalp. Чтобы получить CScalp бесплатно, оставьте e-mail в форме ниже.

Оглавление

- Что такое фандинг

- Как устроен фандинг на Московской бирже

- Где найти актуальный фандинг на MOEX

- Как использовать фандинг в трейдинге

- Заключение

Что такое фандинг

Фандинг – механизм регулирования цен, применяемый для регулирования цен бессрочных (вечных) фьючерсов. Фандинг нужен, чтобы не допустить расхождения цены фьючерса с ценой базового актива. Когда цена фьючерса выше цены базового актива, биржа через фандинг мотивирует трейдеров закрывать фьючерсные позиции. Когда цена фьючерса ниже цены базового актива – биржа мотивирует открывать позиции.

На МосБирже фандинг применяется для однодневных контрактов с автопролонгацией – вечных фьючерсов. Для «обычных» срочных фьючерсов фандинг не нужен – цены контракта и спота самостоятельно уравновешиваются к дате поставки, под воздействием рыночных факторов.

Подробнее о вечных фьючерсах рассказали в статье Вечные фьючерсы на Московской бирже: введение.

Как устроен фандинг на Московской бирже

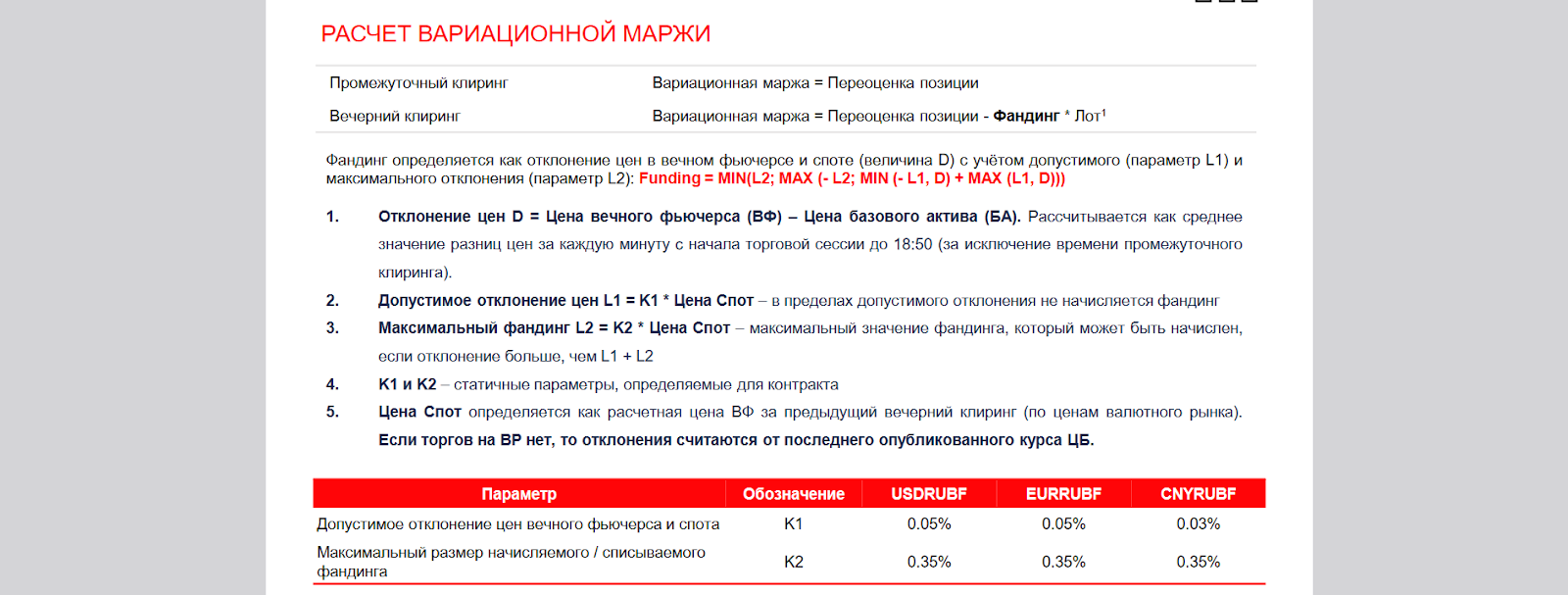

На Московской бирже фандинг рассчитывается раз в день, во время вечернего клиринга. Биржа «сверяет» цену фьючерса по формуле, учитывает отклонение от спотовой цены. Если фандинг положительный, то его платят покупатели в пользу продавцов. Если значение фандинга отрицательное, то продавцы платят фандинг в пользу покупателей. Трейдеру не нужно ничего никому перечислять – биржа сама вычитает/прибавляет фандинг к вариационной марже во время вечернего клиринга.

Фандинг нужен только вечным фьючерсами. На момент написания статьи, это пять торговых инструментов:

- Вечный фьючерс USDRUBF

- Вечный фьючерс EURRUBF

- Вечный фьючерс CNYRUBF

- Вечный фьючерс GLDRUBF

- Вечный фьючерс на индекс Мосбиржи (ММВБ, MOEX) IMOEXF

Вне зависимости от инструмента, принципы действия фандинга и формула расчета одинаковы. Биржа удерживает цену бессрочного контракта на золото рядом со спотовой ценой золота так же, как и цену фьючерса на USD рядом с ценой спотового USD.

Формула расчета фандинга на MOEX

Для расчета фандинга используется формула, учитывающая цены бессрочного фьючерса, спотового актива, отклонение между ними, а также допустимое отклонение. То есть, чтобы спровоцировать высокий фандинг, цены должны не просто отличаться в тысячных долях, а ощутимо «разойтись», чтобы алгоритм перешел в «режим стабилизации цен». Формула фандинга приведена ниже.

Расшифруем формулу. Funding – это итоговое значение фандинга, полученное в результате расчета формулы. D – отклонение между ценой вечного контракта и ценой базового актива на споте. Учитывается средняя цена, на основе ежеминутного «среза» с начала торговой сессии до «окна» вечернего клиринга. L1 – допустимое отклонение цен. L2 – максимальный размер фандинга.

Допустимое отклонение

Отклонение (D) рассчитываются по формуле «Цена фьючерса – Цена спотового актива». Фьючерс и спот не обязаны торговаться 1:1. Биржа допускает небольшое отклонение. В формуле расчета допустимое отклонение обозначается как L1. L1 вычисляется как «K1 x Спотовая цена».

K1 – это параметр допустимого отклонения, «запрограммированный» для каждого вечного фьючерса. У каждого контракта свой K1:

- USDRUBF – 0,05%

- EURRUBF – 0,05%

- CNYRUBF – 0,03%

- GLDRUBF – 0,05%

- IMOEXF – 0,05%

K1 – статичный параметр, записанный в условиях контракта. Соответственно, единственный фактор, придающий динамику параметру L1 – спотовая цена.

Максимальный фандинг

L2 показывает максимальный размер фандинга. Если результат расчетов превышает L2, то фандинг начисляется не более, чем разрешено с учетом L2. К примеру, если L2 – 0,01 RUB, то начисление/списание фандинга не будет больше 0,01 RUB, даже если по формуле выходит 0,5 RUB. L2 также рассчитывается из двух компонентов – «K2 x Спотовая цена».

K2 – значение максимального фандинга, заданное для каждого бессрочного контракта. K2 для торгуемых вечных фьючерсов:

- USDRUBF – 0,35%

- EURRUBF – 0,35%

- CNYRUBF – 0,35%

- GLDRUBF – 0,35%

- IMOEXF – 0,35%

Также как и K1, K2 заранее прописывается для каждого фьючерса и не меняется – это статичный параметр.

Вариационная маржа и расчеты фандинга

Вариационная маржа – это реализованная прибыль/убыток, которая фиксируется в момент клиринга. Учитываются цены между открытием позиции по контракту и моментом клиринга. В вечерний клиринг к вариационной марже добавляется фандинг, умноженный на количество лотов. То есть, полученный по формуле фандинг – это значение для одного лота. Если в позиции размещены, скажем, 50 лотов, то значение фандинга умножается на 50.

Если фандинг положительный, то фандинг списывается с держателей лонг-позиций и начисляется трейдерам, которые держат шорт-позиции. Если фандинг отрицательный, то списывается с держателей шорт-позиций и начисляется трейдерам, держащим лонг-позиции. Фандинг на Московской бирже начисляется в вечерний клиринг, поэтому во время промежуточного (дневного) клиринга трейдеры получают результат в виде вариационной маржи без учета фандинга.

Пример расчета фандинга

В качестве примера разберем расчет фандинга USDRUBF на Мосбирже. Предположим, мы открыли лонг-позицию по USDRUBF. Цена фьючерса в момент клиринга – 85,085 RUB, спотовая цена – 85 RUB. В контракте прописано, что K1 – 0,05%, K2 – 0,35%.

Сначала вычислим L1 и L2:

- L1 = 0,05% x 85 = 0,0425 RUB;

- L2 = 0,35% x 85 = 0,2975 RUB;

0,0425 RUB – допустимое значение, если результат ниже – фандинг не начисляется. 0,2975 RUB – максимально значение, если результат выше – фандинг все равно будет 0,2975 RUB. То есть, чтобы фандинг начислялся/списывался, нужно, чтобы результат расчетов по формуле был в «границах» от 0,0425 до 0,2975 RUB. Больше, чем L2, трейдер не получит/не потеряет.

Вычисляем D: 85,085 – 85,00 = 0,085 RUB. Это отклонение цены бессрочного фьючерса к цене базового актива на спотовой платформе. Результат выше допустимого (L1, 0,0425) и ниже максимального (L2, 0,2975). Соответственно, фандинг – 0,085 RUB на один лот.

Мы стоим в лонг, фандинг положительный, выше, чем допустимый и ниже, чем максимальный, поэтому биржа спишет его из нашей вариационной маржи в вечерний клиринг. Если бы фандинг получился отрицательным (как правило, если цена фьючерса ниже спота), то мы получили бы выплату в размере фандинга на один лот.

Где найти актуальный фандинг на MOEX

У трейдера два способа найти актуальную ставку фандинга для бессрочных фьючерсов MOEX. Первый – рассчитать самостоятельно по формуле, указанной выше. Для расчета нужно знать актуальную стоимость фьючерса и базового актива, а также параметры K1 и K2. K1 и K2 указаны на странице с информацией о контракте, в блоке «Расчет вариационной маржи». Пример страницы для GLDRUBF.

Второй способ – посмотреть заранее рассчитанный фандинг в карточке фьючерса. Фандинг из карточки можно прибавлять/вычитать из вариационной маржи, начисленной по открытой позиции во время клиринга.

Как использовать фандинг в трейдинге

Фандинг напрямую влияет на торговлю вечными фьючерсами, так как добавляется к промежуточному результату сделки (вариационной марже). Соответственно, фандинг может стать «бонусом» к прибыли, сократить прибыль или увеличить убытки.

Положительная ставка

Посмотрим, что ожидает трейдера, если он планирует открывать позицию при положительной ставке фандинга.

Сделки в лонг

Мы хотим открыться в лонг. Вечерний клиринг близок, ставка фандинга – положительная. Это значит, что если мы войдем в лонг сейчас, то уже в ближайший клиринг мы получим убыток в виде фандинга. Поскольку ставка положительная, фандинг списывается с лонг-позиций. В такой ситуации логичнее входить как можно раньше, «дальше» от клиринга или переждать его и войти после.

Сделки в шорт

При положительной ставке фандинг получают держатели шорт-позиций. То есть, если мы начинаем шортить прямо перед клирингом, то сразу же можем «плюсовать» к результату выплату по фандингу.

Отрицательная ставка

Рассмотрим, как учитывается фандинг на вечные фьючи при открытии позиций во время отрицательной ставки.

Сделки в лонг

Лонгистам выгодно открываться перед самым клирингом – таким образом, мы автоматически прибавляем к результату сделки доход в размере фандинга. При отрицательной ставке биржа старается «наградить» покупателей контракта, чтобы «подтянуть» стоимость фьючерса к спотовой цене.

Сделки в шорт

Позиция в шорт по контракту с отрицательным фандингом автоматически дает нам убыток в размере фандинга. При отрицательной ставке «шортисты» платят держателям лонг-позиций, поскольку продажи еще больше отдаляют цену фьючерса от базового актива.

Заключение

Фандинг – инструмент, который служит «стабилизатором» для цен вечных фьючерсов. Для неподготовленных трейдеров фандинг может стать неприятным «подводным камнем», который можем принести убытки, которых не было в расчетах. Тем не менее, фандинг – способ получить дополнительную прибыль, если соотносить текущую ставку с направлением своих сделок.

Больше интересного в блоге CScalp!

В нашем блоге вы найдете материалы о трейдинге и скальпинге, обзоры на криптовалютные биржи и торговые терминалы, подборки популярных криптовалютных сервисов и статьи по DeFi и блокчейну.

Рекомендуем начинающим трейдерам ознакомиться с нашим бесплатным курсом скальпинга. Также вы можете использовать наши бесплатные сигналы и анализировать торговую историю в Дневнике трейдера.