Подборка лендингов криптовалют

Торгуйте вместе с профессионалами

Станьте прибыльным трейдером

Мы подготовили статью о лендингах криптовалют – сервисах для кредитования на криптовалютном рынке. Это относительно новая форма финансовых услуг, ставшая возможной с развитием децентрализованных финансов (DeFi). Кредитование криптовалют лишь поверхностно связано с кредитованием в сфере традиционных финансов и имеет ряд ключевых отличий. Поговорим о том, как работает лендинг в DeFi, а также рассмотрим популярные лендинг-протоколы.

Внимание! Данная статья носит исключительно информационный характер и не содержит инвестиционных рекомендаций и советов по торговле.Статья подготовлена командой терминала для торговли криптовалютой CScalp. Чтобы получить CScalp бесплатно, оставьте e-mail в форме ниже.

Что такое лендинг-протоколы?

Лендинг-протоколы (или протоколы кредитования DeFi) позволяют пользователям брать криптовалютные займы в сфере децентрализованных финансов (DeFi). В традиционной финансовой системе деньги заемщикам предоставляют кредитные организации. DeFi-протоколы позволяют осуществлять одноранговое (P2P) кредитование между участниками сети. Это устраняет необходимость в посредниках. Любой может стать кредитором и получать проценты. Пользователи могут занимать криптовалюту, подключив к платформе криптовалютный кошелек, и тут же использовать ее для трейдинга, стейкинга или в других целях.

Заемщикам лендинг-протоколы позволяют относительно быстро и доступно получать средства в долг, кредиторам – получать пассивный доход. Для безопасности займов в криптовалютном кредитовании, иногда применяется практика обеспечения/залога или чрезмерного обеспечения (overcollateral). Например, чтобы взять взаймы 1000 USDT, пользователь должен заложить эквивалент 1500 USDT в другой валюте.

Преимущества и недостатки лендинг протоколов

Рассмотрим некоторые основные преимущества и недостатки платформ для DeFi-кредитования.

Скорость одобрения кредита. Для получения DeFi-кредита не нужно проходить проверки, предоставлять документы и ждать подтверждения. Блокчейн упрощает все процессы: любой желающий может почти моментально взять кредит, если соответствует условиям протокола.

Прозрачность. Все условия и процентные ставки находятся в открытом доступе и не могут быть спрятаны или как-то изменены платформой.

Отсутствие сторонних разрешений. Благодаря открытости блокчейн-экосистемы, любой может использовать протоколы кредитования без необходимости запрашивать разрешение третьих лиц и отчитываться перед ними.

Гибкость и точность. Все DeFi-платформы работают на смарт-контрактах. При условии надежности смарт-контрактов, работа с лендинг-протоколами минимизирует риски и человеческий фактор. Повышается гибкость работы.

Контроль пользователя над своими активами. DeFi-кредиты позволяют пользователям полностью контролировать свои цифровые активы. Средства хранятся только на криптовалютных счетах пользователя и находятся в его полном распоряжении.

Стабильность и неизменность. Изменить данные в блокчейне практически невозможно. У пользователей есть возможность проверить смарт-контракты и их выполнение, чтобы убедиться, что условия соблюдаются, а средства находятся в безопасности.

Кросс-интеграция. Большинство протоколов DeFi постепенно внедряют поддержку нескольких блокчейнов, что делает их еще проще в использовании и открывает дополнительные возможностей для заемщиков и кредиторов

Из недостатков лендинг-сервисов можно выделить не самый интуитивный User Experience, что характерно для всей DeFi-среды. Протоколы кредитования требуют понимания, как работают криптовалютные кошельки и сети блокчейн, а также имеют сложные механизмы подсчета процентов. Более того, в механизмах работы относительно новых протоколов могут быть периодические сбои, особенно при работе с разными криптовалютными кошельками.

Помимо этого, протоколы лендинга в DeFi-среде не регулируются, смарт-контракты могут быть уязвимы. Лендинг-протоколы не подпадают под какую-либо нормативно-правовую базу. У средств, размещенных в протоколах, нет механизмов страхования, которые предлагают банки и другие традиционные финансовые учреждения. При выборе лендинг-протокола, пользователь полагается на отзывы, собственный анализ и убежденность в надежности сервиса.

Подборка популярных лендинг-протоколов

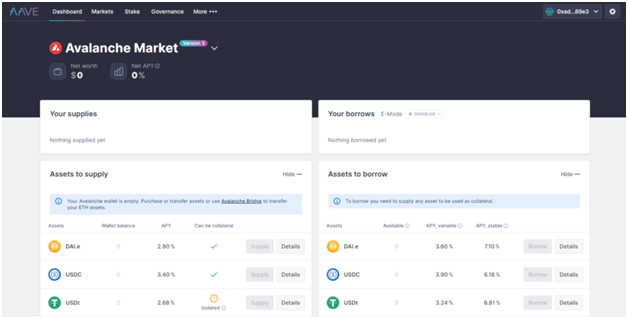

Aave

Aave — одна из крупнейших кредитных платформ в сфере DeFi. Запущенная в 2017 как ETHLend на блокчейне Ethereum, Aave постепенно выросла в одну из лидирующих лендинг-экосистем. TVL (общий объем удерживаемых средств) на Aave составляет более 21 миллиарда долларов в семи блокчейн-сетях.

Большинство кредитных ставок на Aave варьируются от 1% до 3%, но некоторые монеты могут приносить более высокую доходность. Владение собственным токеном платформы AAVE, позволяет снизить комиссию при торговле на платформе. Также используется для управления местной DAO.

Подробный обзор на Aave вы найдете здесь.

MakerDAO

Платформа MakerDAO позволяет пользователям закладывать токены в качестве залога для чеканки DAI, децентрализованного стейблкойна с привязкой к доллару США. В смарт-контракты MakerDAO заложены алгоритмы снижения волатильности DAI через лендинг. Пользователи платформы могут заимствовать DAI из протокола с помощью приложения. Можно обеспечить позицию любым из более чем 20 токенов в сети Ethereum в обмен на «комиссии за стабильность».

MakerDAO предлагает гибкие процентные ставки для DAI, варьирующиеся от 0% до 8,75%. Ставки исходят из комиссий за стабильность, взимаемых с заемщиков.

Владельцы DAI могут в любое время заложить свои стейблкойны в кошелек DAI Wallet и получать пассивный доход. Плата за доступ к кошельку DAI не взимается, но пользователям нужно платить комиссию за газ при пополнении и снятии средств. В будущем планируется интеграция с протоколами Compound и Aave, что позволит MakerDAO предлагать более высокие APY (годовую процентную доходность).

Подробный обзор на MakerDAO вы найдете здесь.

Sturdy.finance

Sturdy.finance — лендинг-протокол на блокчейне Fantom, предлагающий кредитование и беспроцентные займы. Sturdy предлагает высокие APY для стейблкоинов, сопоставимые с процентными ставками высоковолатильных активов. Для стейблкоинов fUSDT, DAI и USDC, Sturdy предлагает 18,57% годовых.

Платформа не взимает проценты по кредитам. Сервис использует залоги пользователей для стейкинга, а доход от стейкинга – для выплат кредиторам. Команда планирует со временем развернуть DApp в сетях, совместимых с EVM, а также внедрить токены FTM и WETH в качестве залога.

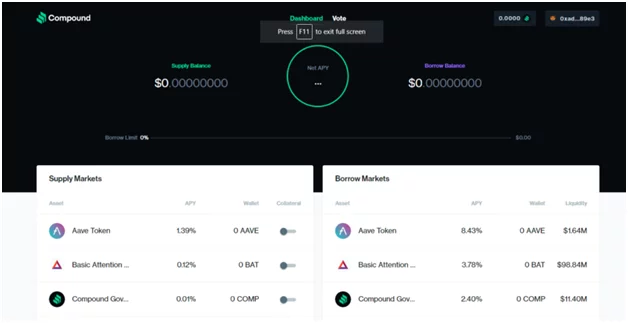

Compound

Compound — протокол DeFi-кредитования на основе сети Ethereum. Средства кредиторов поступают в пулы ликвидности, которые используются заемщиками для выплат процентов протоколу. Затем Compound распределяет проценты между кредиторами в соответствии с их динамической годовой процентной ставкой. Кредиторы получают доход в том же токене, который они предоставили протоколу.

Alchemix

Годовая процентная доходность (APY) на Compound отличаются от токена к токену. Некоторые из самых высоких ставок составляют 3% для USDT и 2,68% для DAI.

Подробный обзор на Compound вы найдете здесь.

Alchemix — лендинг-протокол, предлагающий самоокупаемые криптозаймы. Протокол позволяет оплачивать кредиты, используя залог для фарминга доходности в других DeFi-протоколах. Alchemix автоматически рассчитывает размер займа из расчета будущей доходности залога пользователя. Протокол задействует пользовательский депозит для фарминга в других протоколах DeFi. Полученная прибыль используется, чтобы погасить долги.

Чтобы начать работу с Alchemix, нужно иметь хотя бы один токен DAI на кошельке. Пользователи вносят DAI в смарт-контракт и получают взамен токен поставщика ликвидности alUSD. alUSD можно конвертировать в DAI 1-к-1 или полноценно торговать им на DEX-биржах, например Sushiswap, Uniswap, PancakeSwap и т. д. В настоящее время сервис принимает депозиты только в DAI и ETH.

Fulcrum

Fulcrum — кредитная DeFi-платформа, которая позволяет пользователям давать и брать в долг ERC20-токены. Также поддерживаются сети Polygon и Binance Smart Chain. Протокол Fulcrum чеканит токены iToken при внесении депозита. Ими можно торговать на криптовалютных биржах. iToken становятся более ценными с течением времени. Также их можно использовать для залога под заимствование.

Протокол Fulcrum предлагает большой выбор криптовалют и высокие ставки на стейблкойны — 8,4% APY для DAI (в сети Ethereum).

Solend

Solend — децентрализованный лендинг-протокол на базе Solana. Ставки APY на Solend зависят от объемов предоставленной ликвидности. Одни из самых высоких APY на протоколе доступны для его нативного токена SLND (18%), а также UST (12,7%), USDT-USDC (7,5%) и RAY (14%).

Платформа также имеет собственный токен SLND, для выплаты вознаграждений и управления местной DAO.

Заключение

Лендинг-протоколы — одна из сфер быстрорастущего криптовалютного рынка. В сравнении с традиционным кредитованием, DeFi-лендинг отличается быстротой займов и ориентированностью на конечного пользователя. Большинство протоколов имеют гибкую систему процентов, нацеленную на выгоду всех трех сторон: протокола, заемщика, и кредитора. Начинающему пользователю стоит прибегать только к проверенным протоколам, так как новые сервисы в DeFi среде не всегда могут подтвердить надежность своих смарт-контрактов.

Больше интересного в блоге CScalp!

В нашем блоге вы найдете материалы о трейдинге и скальпинге, обзоры на криптовалютные биржи и торговые терминалы, подборки популярных криптовалютных сервисов и статьи по DeFi и блокчейну.

Рекомендуем начинающим трейдерам ознакомиться с нашим бесплатным курсом скальпинга. Также вы можете использовать наши бесплатные сигналы и анализировать торговую историю в Дневнике трейдера.